3월 29일 KB증권 백영찬 애널리스트 리포트에서 발췌했습니다.

- 1분기 큰 폭의 실적 개선 전망

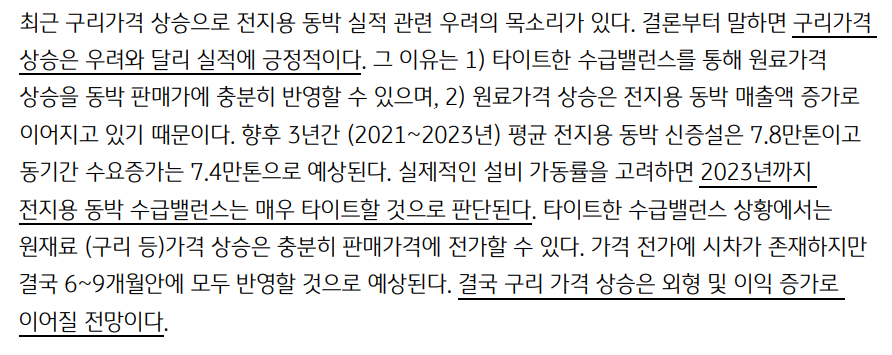

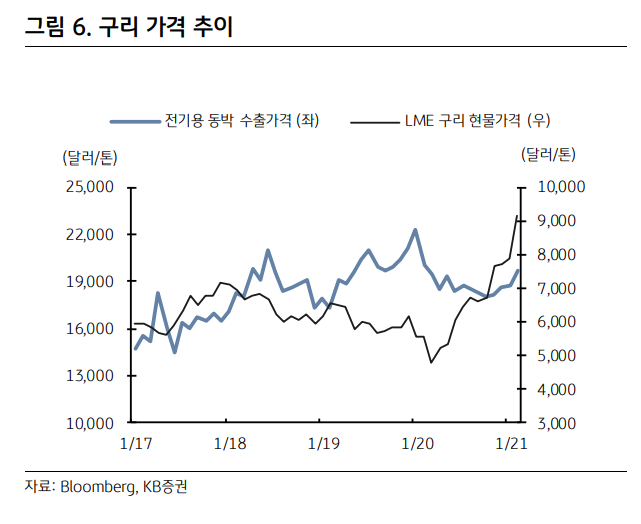

- 구리 가격 상승은 동박사업 실적 호전으로 이어질 전망

참고>>SKC 사업 부문(출처: 2020 사업보고서)

목표주가를 165,000원으로 상향 제시했습니다. 에고... 오늘만 벌써 5.31% 상승했네요.

'경제' 카테고리의 다른 글

| [산업리포트] 미디어 - CJ ENM, SBS, 에코마케팅 (0) | 2021.04.25 |

|---|---|

| [산업리포트] 신탁업 (feat. 한국자산신탁) (0) | 2021.04.04 |

| 월덱스 리포트 (0) | 2021.03.19 |

| HSD엔진 리포트 (0) | 2021.03.15 |

| 한라 리포트 (0) | 2021.03.10 |