5월 3일 자 하나금융 윤재성 애널리스트 리포트에서 발췌했습니다.

SK넥실리스의 이익률 개선 확인 필요

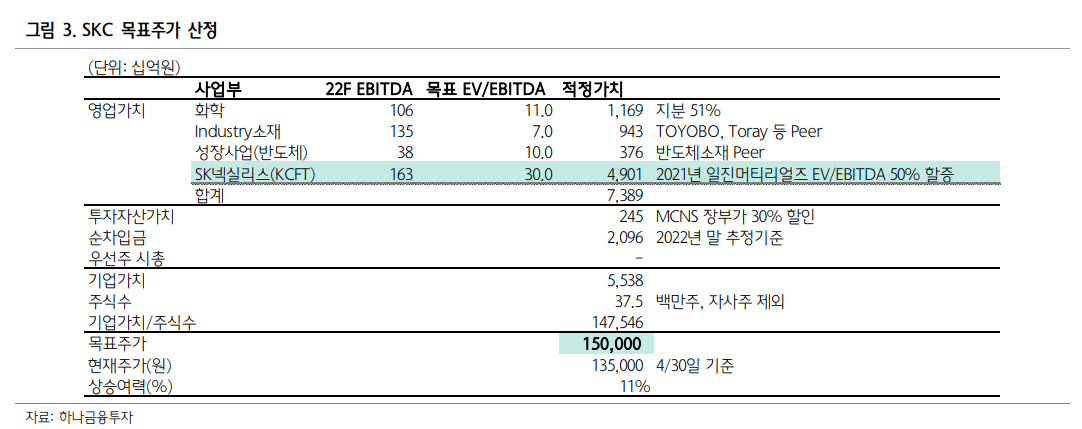

BUY에서 Neutral로 하향하나, TP는 15만원을 유지한다. 당 초 제시한 TP에 근접해 주가 Upside가 낮아졌기에 내부 투 자의견 규정에 의거 투자의견을 변경했다. 영업이익이 사상 최대치를 경신함에도 불구, TP가 상향되기 어려운 이유는 다음과 같다. 1) 화학사업의 영업이익 대폭 개선에도 불구하 고 지분율 51%를 감안 시 지배순이익 개선은 미미하며 2) SK넥실리스는 정읍 5~6공장 조기 증설/완공에 따른 관련 제비용이 발생하기에 이익률 개선이 확인될 필요가 있다. 3) 특히, 하나금융투자는 SK넥실리스 EV 산정 시 경쟁사 대비 50% 할증된 Multiple 30배를 적용했는데, 이익률 회복으로 상대적 프리미엄을 증명할 필요가 있다고 본다. 정읍 공장 조기 가동 및 말레이 공장 증설 등 중장기 성장성은 충분하다. 다만, 이제부터는 이익률 개선을 확인할 시점이다. 투자 의견 또한 동 시점에 변경될 것이다.

'경제' 카테고리의 다른 글

| CJ ENM 리포트 (0) | 2021.06.03 |

|---|---|

| 티와이홀딩스 리포트 (0) | 2021.05.08 |

| 한라 1분기 실적 (0) | 2021.05.04 |

| 더존비즈온 리포트 (0) | 2021.04.27 |

| [산업리포트] 미디어 - CJ ENM, SBS, 에코마케팅 (0) | 2021.04.25 |